No Natal somos todos solicitados a dar presentes, quer seja um simples sorriso ou uma jóia valiosa. Trata-se de uma tradição Cristã associada à celebração do nascimento de Jesus que hoje se alargou a todo o mundo e se transformou numa espécie de rito anual de consumismo. Apesar desta orgia consumista poder ser classificada como um vício, é inegável que o espirito de generosidade que lhe está subjacente continua a ser uma virtude não só Cristã mas também iluminista como iremos demonstrar.

Começando por uma definição simples de generosidade diremos que se trata de uma excepção ao princípio da troca por interesse mútuo que está na base do desenvolvimento civilizacional nos regimes de economia de mercado. Usando o jargão dos economistas diremos que se trata de uma troca em que o dador aceita trocar voluntariamente uma determinada quantidade de utilidade por outra com menor (ou nula) utilidade favorecendo deliberadamente o beneficiário. Nesta definição a generosidade incluiu doações espontâneas ou premeditadas e com e sem reciprocidade (mesmo que esta seja apenas sob a forma de auto-estima para o dador).

Este desvio ao princípio do interesse mútuo suscita muitas questões que estão reflectidas noutras virtudes e sinónimos que muitas vezes usamos para descrever a generosidade, nomeadamente: filantropia, caridade, tolerância, magnanimidade, bondade, amor, liberalidade, largesse, compaixão, empatia, altruísmo, etc.

Muitas interrogações resultam também da forma que assume a generosidade (dar tempo, dinheiro, bens ou amor), dos destinatários dessa generosidade (animais, instituições, pessoas, familiares, próximos, conhecidos ou desconhecidos), das circunstâncias (calamidades, infortúnios, imprudência ou irresponsabilidade) e da condicionalidade imposta aos beneficiários (não usar para comprar drogas ou álcool, frequentar a escola ou igreja, etc.).

A generosidade pode também ser definida em relação aos seus antónimos, nomeadamente ganância e sovinice. Esta foi a via escolhida por Aristóteles que em relação ao dinheiro definiu generosidade (liberalidade) como a média (na sua acepção de ponto óptimo) entre o desperdício e a avareza. Embora Aristóteles tivesse elencado a generosidade como a terceira virtude, logo a seguir à coragem e à temperança, esta devia ser sujeita a regras de condicionalidade. Para ele uma pessoa generosa daria à pessoa certa, a quantia certa na altura certa, isto é, daria com satisfação pessoal e com eficiência.

Esta definição de generosidade distingue-se da concepção Cristã mais centrada no dador, ao pregar que se deve “fazer o bem sem olhar a quem” na expectativa de uma recompensa divina.

Em contraste, os filósofos iluministas vieram repor a enfâse na racionalidade das dádivas. Por exemplo, Benjamin Franklin incluiu a generosidade na sua concepção de frugalidade (não gastes sem ser em benefício de outros ou de ti próprio, i. e. não desperdices nada). Para Adam Smith a generosidade seria um sentimento derivado do amor e definido como simpatia ou compaixão. Já para Locke a generosidade seria um hábito salutar a cultivar nas crianças para limitar a sua tendência natural para a dominação, enquanto para Rosseau essa imposição moral nas crianças seria geradora de hipocrisia.

Numa outra perspectiva, Frank Knight argumentou que a ética e a economia estão inseparavelmente ligadas no estudo do valor. Acrescentou ainda que a repartição do rendimento não é distribuída aos factores de produção mas sim aos seus proprietários, mas que a distribuição da propriedade é o resultado imprevisível da hereditariedade, sorte e trabalho.

Pessoalmente, recuso a menorização da generosidade com base nas concepções Darwinistas sobre a sobrevivência do mais forte mas também a sua redução ao papel de mero complemento às falhas dos governos e dos mercados. Isto é, a generosidade é muito mais do que um simples substituto da inexistência de um seguro universal contra todas as adversidades da vida.

A generosidade constitui também uma importante característica da nossa personalidade, independentemente das nossas motivações e da forma como cada um de nós é generoso. Por exemplo, pessoalmente, embora eu reconheça o direito à mendicidade entendo que a mesma deve ser limitada na forma e nos locais onde pode ser exercida, da mesma forma que o direito à venda porta-a-porta ou telefónica deve ser limitada para não infringir o direito à privacidade de terceiros. Por isso, prefiro canalizar a minha generosidade através de organizações especializadas na ajuda social. Pelo contrário, a minha mulher, uma das pessoas mais generosas que conheço, não resiste a nenhum peditório, incluindo os mais duvidosos, e tem um genuíno prazer em dar aos outros.

Em suma, para que a generosidade seja consistente com o racionalismo das virtudes iluministas apenas terá de ser genuinamente baseada numa troca voluntária e deliberadamente desequilibrada em favor do beneficiário e não se substituir às trocas puramente comerciais.

P.S. Sermos nós próprios a decidir a quem dar e como dar não é essencial para ser generoso mas é desejável. Por isso, para além dos presentes de Natal, não se esqueça de quando preencher a sua declaração de IRS indicar as entidades a quem o Estado deverá dar 0.5% dos impostos que lhe cobrou.

Sunday, 23 December 2012

Wednesday, 12 December 2012

About the universe: Science vs. Speculation

I’m reading a fascinating book by Paul Halpern on the Edge of the Universe, where he says that astronomers can now give reasonable approximations to its age (about 13.75 billion years) and its observable size (approximately 93 billion light years in diameter). They also estimate that less than 5% of the observable universe is made of ordinary matter, the rest being dark matter (23%) and dark energy (72%). There is also strong scientific evidence that it began from an incredibly hot and unbelievably dense Big Bang and that it is expanding at a rate faster than previously anticipated.

This is what hard scientific evidence can tell us. Beyond this we can only speculate or join the realm of science fiction. Since I am not a Cosmologist I can only speculate about the many unanswered questions raised by the universe. Let me select three of them to speculate about – how much universe lies beyond the visible universe, how will the current expansion terminate and whether there are more universes beyond ours?

To help with my speculation I shall use an analogy with a child blowing soap bubbles as depicted in the following picture.

To answer the first two questions let us assume that our universe is the bubble that she is still blowing. The question then becomes how will it end? One possibility is that she will stop blowing and instead begin sucking in the air to deflate the bubble. This is the favourite forecast by those astronomers who believe in the so-called Big Crunch.

This possibility raises two correlated questions and answers. When will she decide to reverse the blowing and how many times can she use the same water and soap to inflate and deflate the bubble. Some astronomers who believe in the Big Crunch usually estimate that she will blow for about 100 billion years but do not venture an answer if or how often the process can be repeated.

As an economist I am inclined to accept that such cycles can repeat themselves indefinitely. But I have some difficulty to understand the existence of infinity outside mathematics and as something external to the human mind. So let me return to the other alternatives.

She may either continue blowing or stop blowing. In the latter case she could release the bubble or try to keep it. If she continues blowing, the bubble may release itself or simply bust. Whenever the bubble is released it can fly in space isolated or merge with other bubbles until eventually they implode or vanish from our sight.

It is easy to understand that the outcome is highly unpredictable in the absence of statistical history. Unfortunately, when it comes to forecasting the future expansion path of our universe(s) we do not have the luxury of statistical analysis. So we can only speculate on how large is the share of the observable universe. Is it 99% or just an infinitesimal part of it? This remains an open question.

Turning now to the third question – the possible existence of many universes – the picture seems to suggest that we can have many bubbles (universes) all originating from the same source. But we can equally admit that there more boys and girls blowing soap bubbles. Indeed, why not admit the possibility that there an infinity of universes? This multiverse idea about a collection of universes is gaining ground among many cosmologists but so far it can only be a speculation of the kind any layperson like me can make.

Even if the existence of one or two more universes is proved we are still left with the problem of deciding if their number is finite.

So, until we have tackled satisfactorily the notions of finite and infinity, scientific pronouncements must be separated from speculative hypothesis. That is, just like investors, cosmologists must separate facts from speculations.

This is what hard scientific evidence can tell us. Beyond this we can only speculate or join the realm of science fiction. Since I am not a Cosmologist I can only speculate about the many unanswered questions raised by the universe. Let me select three of them to speculate about – how much universe lies beyond the visible universe, how will the current expansion terminate and whether there are more universes beyond ours?

To help with my speculation I shall use an analogy with a child blowing soap bubbles as depicted in the following picture.

To answer the first two questions let us assume that our universe is the bubble that she is still blowing. The question then becomes how will it end? One possibility is that she will stop blowing and instead begin sucking in the air to deflate the bubble. This is the favourite forecast by those astronomers who believe in the so-called Big Crunch.

This possibility raises two correlated questions and answers. When will she decide to reverse the blowing and how many times can she use the same water and soap to inflate and deflate the bubble. Some astronomers who believe in the Big Crunch usually estimate that she will blow for about 100 billion years but do not venture an answer if or how often the process can be repeated.

As an economist I am inclined to accept that such cycles can repeat themselves indefinitely. But I have some difficulty to understand the existence of infinity outside mathematics and as something external to the human mind. So let me return to the other alternatives.

She may either continue blowing or stop blowing. In the latter case she could release the bubble or try to keep it. If she continues blowing, the bubble may release itself or simply bust. Whenever the bubble is released it can fly in space isolated or merge with other bubbles until eventually they implode or vanish from our sight.

It is easy to understand that the outcome is highly unpredictable in the absence of statistical history. Unfortunately, when it comes to forecasting the future expansion path of our universe(s) we do not have the luxury of statistical analysis. So we can only speculate on how large is the share of the observable universe. Is it 99% or just an infinitesimal part of it? This remains an open question.

Turning now to the third question – the possible existence of many universes – the picture seems to suggest that we can have many bubbles (universes) all originating from the same source. But we can equally admit that there more boys and girls blowing soap bubbles. Indeed, why not admit the possibility that there an infinity of universes? This multiverse idea about a collection of universes is gaining ground among many cosmologists but so far it can only be a speculation of the kind any layperson like me can make.

Even if the existence of one or two more universes is proved we are still left with the problem of deciding if their number is finite.

So, until we have tackled satisfactorily the notions of finite and infinity, scientific pronouncements must be separated from speculative hypothesis. That is, just like investors, cosmologists must separate facts from speculations.

Tuesday, 11 December 2012

Listing Virtues and Vices

The pursuit of virtues and the avoidance of vices are important for the progress of humanity. Both sets of rules and personality traits are designed to improve humankind individually and collectively. Two important affiliated questions are how many rules or qualities we need and how to enforce them.

Fortunately, nowadays, the internet facilitates listing the inventory of such rules. For instance, this site lists a total of 650 virtues and 350 vices. Obviously, not everyone will agree with the classification of a given rule or trait as a virtue or a vice and many rules are correlated or are only variants of other rules. For this reason we need taxonomy to group and classify them.

Indeed, the Wikipedia entry for list of virtues is based on 5 categories defined in relation to their purpose, namely: self-control, self-efficacy, regard, respect and kindness. Others choose to select the top 5, 10 or whatever number they feel appropriate. What is undeniable is that such lists or taxonomies reflect both their historical context and their religious or philosophical roots.

In fact these are often outdated and prevail over a classification system based only on an empirical analysis of their contribution to the betterment of humankind. For instance, the Ten Commandments, The Hadiths, The Modes of Sattva and the Ten Perfections followed by Jews, Muslims, Hindus and Buddhists, respectively, have many virtues in common but cannot explain the civilizational differences between their followers.

So, when picking up a list of virtues one must choose on the basis of their universality, longevity, and rationality. On the basis of the first two criteria we must certainly include Aristotle´s list of virtues and using the third criteria one must include lists based on the philosophy of enlightenment.

Aristotle defined a virtue as a balance point between a deficiency and an excess of a trait that lies not in the exact middle, but at a golden mean sometimes closer to one extreme than the other (see list here).

From the enlightenment philosophers we can build multiple lists ranging from the popular list of 13 virtues by Benjamin Franklin to Adam Smith´s analysis of the amiable, respectable and intellectual virtues discussed in his Theory of Moral Sentiments.

Yet, some modern philosophers have associated the virtues of enlightenment with being tantamount to bourgeois virtues (e.g. McCloskey) or have criticized them for failing to include the Aristotle´s concept of mean (e.g. MacIntyre´s book After Virtue).

Following on Francis Wheen's defense of the principles of the Enlightenment against various strands of irrationalism in his book How Mumbo-Jumbo Conquered the World; we believe that it is possible and desirable to merge the ethics of Enlightenment and Aristotle. We will try to do so in future posts on specific virtues and come up with our own list of enlightened virtues.

Fortunately, nowadays, the internet facilitates listing the inventory of such rules. For instance, this site lists a total of 650 virtues and 350 vices. Obviously, not everyone will agree with the classification of a given rule or trait as a virtue or a vice and many rules are correlated or are only variants of other rules. For this reason we need taxonomy to group and classify them.

Indeed, the Wikipedia entry for list of virtues is based on 5 categories defined in relation to their purpose, namely: self-control, self-efficacy, regard, respect and kindness. Others choose to select the top 5, 10 or whatever number they feel appropriate. What is undeniable is that such lists or taxonomies reflect both their historical context and their religious or philosophical roots.

In fact these are often outdated and prevail over a classification system based only on an empirical analysis of their contribution to the betterment of humankind. For instance, the Ten Commandments, The Hadiths, The Modes of Sattva and the Ten Perfections followed by Jews, Muslims, Hindus and Buddhists, respectively, have many virtues in common but cannot explain the civilizational differences between their followers.

So, when picking up a list of virtues one must choose on the basis of their universality, longevity, and rationality. On the basis of the first two criteria we must certainly include Aristotle´s list of virtues and using the third criteria one must include lists based on the philosophy of enlightenment.

Aristotle defined a virtue as a balance point between a deficiency and an excess of a trait that lies not in the exact middle, but at a golden mean sometimes closer to one extreme than the other (see list here).

From the enlightenment philosophers we can build multiple lists ranging from the popular list of 13 virtues by Benjamin Franklin to Adam Smith´s analysis of the amiable, respectable and intellectual virtues discussed in his Theory of Moral Sentiments.

Yet, some modern philosophers have associated the virtues of enlightenment with being tantamount to bourgeois virtues (e.g. McCloskey) or have criticized them for failing to include the Aristotle´s concept of mean (e.g. MacIntyre´s book After Virtue).

Following on Francis Wheen's defense of the principles of the Enlightenment against various strands of irrationalism in his book How Mumbo-Jumbo Conquered the World; we believe that it is possible and desirable to merge the ethics of Enlightenment and Aristotle. We will try to do so in future posts on specific virtues and come up with our own list of enlightened virtues.

Wednesday, 5 December 2012

Um tema delicado: A participação das famílias no custo da educação

A confusão criada pelo Primeiro-Ministro com o "disse que não disse" sobre o aumento da contribuição dos estudantes para o financiamento do sistema de ensino, não ajudou nada a que se debata com calma e ponderação o problema do financiamento do ensino.

Interessa por isso relembrar alguns factos:

a) Existem 4 níveis de ensino – infantil, primário, secundário e superior – com diferenças significativas quanto à necessidade ou não de serem financiados a quase 100% pelo Estado;

b) O co-financiamento público, mesmo quando está longe dos 100%, é indispensável para assegurar taxas de frequência ao nível considerado socialmente desejável nas diferentes áreas do saber;

c) É inquestionável que entre nós, tal como na generalidade dos países, o sistema de ensino se divide em pelo menos três níveis – escolas de elite, de qualidade média e de baixa qualidade – pelo que se pode questionar se o co-financiamento estatal deve ser idêntico para estes três subsistemas;

d) A definição de custos de educação pode basear-se numa versão restrita (apenas os custos de leccionação) ou alargada, desde os custos com material escolar, transportes, alimentação e alojamento até à própria perda salarial potencial durante os estudos;

e) A igualdade de oportunidades não pode ser dissociada do mérito individual, por isso deve ser analisada separadamente em relação a cada um dos sistemas;

f) O custo total do ensino também não pode ser dissociado do número de anos exigíveis para cada nível de ensino. Por exemplo, precisamos mesmo do 12º ano e de tantos mestrandos/doutorandos?

Cada um destes aspectos gera discussões muito acaloradas que não podem ser deixadas a demagogos sem qualquer experiência de vida ou académica nem a contabilistas apenas interessados em equilibrar as contas.

Pela minha parte, penso que a maioria das famílias hoje em dia já são suficientemente abonadas para poderem comparticipar mais nas despesas de educação.

Por outro lado, também é possível implementar sistemas de comparticipação diferida através de empréstimos a longo prazo ou impostos diferidos para quando o estudante estiver a retirar os benefícios da sua educação.

Por isso, não me surpreende que certos estudos do Governo Inglês indiquem que o aumento das propinas não terá reduzido a taxa de participação dos estudantes de origens humildes.

No entanto, baseado na minha experiência pessoal de estudante e na minha estadia em Inglaterra questiono-me sobre se tal resultado não ocultará uma verdadeira desigualdade de oportunidades no acesso às boas escolas.

Pessoalmente, sendo de origens humildes, tive a felicidade de ter pais que se sacrificaram para além do imaginável a fim me proporcionar o acesso ao ensino secundário e superior. Porém, talvez o seu esforço tivesse sido inglório, se não vivêssemos numa época onde a qualidade dos Liceus era bastante boa e uniforme a nível nacional, não havia propinas na melhor escola de economia do país e havia residências universitárias a custo quase zero.

Pelo contrário, em Inglaterra tinha uma situação financeira desafogada que me permitiu inscrever a minha filha numa escola privada de grande qualidade. Tendo em conta os seus méritos pessoais, estou certo que isso lhe asseguraria um lugar numa boa (e muito cara) escola secundária o que a colocaria facilmente em Oxford ou Cambridge. Porém, se não tivesse posses para pagar essas escolas privadas duvido que ela viesse a ser elegível para um lugar em Oxbridge. Felizmente, a questão nunca se colocou porque voltámos a Portugal e ela não precisou de apoio financeiro para aceder à Oxbridge Portuguesa (Nova SBE).

Em conclusão, o aumento da comparticipação das famílias no financiamento do ensino não deve ser decidido antes de se explorarem todas as possibilidades de redução de custos no sistema educativo (redução do número de anos lectivos, graus, composição do corpo docente, transportes escolares, etc.) e sem se criarem mecanismos que garantam a igualdade de oportunidades no acesso ao ensino de alta qualidade.

Esta tarefa é demasiado delicada para ser deixada a “Jotas” incompetentes, muitos deles originários de escolas mais ou menos trapaceiras nos graus que atribuem.

Interessa por isso relembrar alguns factos:

a) Existem 4 níveis de ensino – infantil, primário, secundário e superior – com diferenças significativas quanto à necessidade ou não de serem financiados a quase 100% pelo Estado;

b) O co-financiamento público, mesmo quando está longe dos 100%, é indispensável para assegurar taxas de frequência ao nível considerado socialmente desejável nas diferentes áreas do saber;

c) É inquestionável que entre nós, tal como na generalidade dos países, o sistema de ensino se divide em pelo menos três níveis – escolas de elite, de qualidade média e de baixa qualidade – pelo que se pode questionar se o co-financiamento estatal deve ser idêntico para estes três subsistemas;

d) A definição de custos de educação pode basear-se numa versão restrita (apenas os custos de leccionação) ou alargada, desde os custos com material escolar, transportes, alimentação e alojamento até à própria perda salarial potencial durante os estudos;

e) A igualdade de oportunidades não pode ser dissociada do mérito individual, por isso deve ser analisada separadamente em relação a cada um dos sistemas;

f) O custo total do ensino também não pode ser dissociado do número de anos exigíveis para cada nível de ensino. Por exemplo, precisamos mesmo do 12º ano e de tantos mestrandos/doutorandos?

Cada um destes aspectos gera discussões muito acaloradas que não podem ser deixadas a demagogos sem qualquer experiência de vida ou académica nem a contabilistas apenas interessados em equilibrar as contas.

Pela minha parte, penso que a maioria das famílias hoje em dia já são suficientemente abonadas para poderem comparticipar mais nas despesas de educação.

Por outro lado, também é possível implementar sistemas de comparticipação diferida através de empréstimos a longo prazo ou impostos diferidos para quando o estudante estiver a retirar os benefícios da sua educação.

Por isso, não me surpreende que certos estudos do Governo Inglês indiquem que o aumento das propinas não terá reduzido a taxa de participação dos estudantes de origens humildes.

No entanto, baseado na minha experiência pessoal de estudante e na minha estadia em Inglaterra questiono-me sobre se tal resultado não ocultará uma verdadeira desigualdade de oportunidades no acesso às boas escolas.

Pessoalmente, sendo de origens humildes, tive a felicidade de ter pais que se sacrificaram para além do imaginável a fim me proporcionar o acesso ao ensino secundário e superior. Porém, talvez o seu esforço tivesse sido inglório, se não vivêssemos numa época onde a qualidade dos Liceus era bastante boa e uniforme a nível nacional, não havia propinas na melhor escola de economia do país e havia residências universitárias a custo quase zero.

Pelo contrário, em Inglaterra tinha uma situação financeira desafogada que me permitiu inscrever a minha filha numa escola privada de grande qualidade. Tendo em conta os seus méritos pessoais, estou certo que isso lhe asseguraria um lugar numa boa (e muito cara) escola secundária o que a colocaria facilmente em Oxford ou Cambridge. Porém, se não tivesse posses para pagar essas escolas privadas duvido que ela viesse a ser elegível para um lugar em Oxbridge. Felizmente, a questão nunca se colocou porque voltámos a Portugal e ela não precisou de apoio financeiro para aceder à Oxbridge Portuguesa (Nova SBE).

Em conclusão, o aumento da comparticipação das famílias no financiamento do ensino não deve ser decidido antes de se explorarem todas as possibilidades de redução de custos no sistema educativo (redução do número de anos lectivos, graus, composição do corpo docente, transportes escolares, etc.) e sem se criarem mecanismos que garantam a igualdade de oportunidades no acesso ao ensino de alta qualidade.

Esta tarefa é demasiado delicada para ser deixada a “Jotas” incompetentes, muitos deles originários de escolas mais ou menos trapaceiras nos graus que atribuem.

Sunday, 25 November 2012

Securitization: A good idea gone bad

Unbundling is usually a good idea. It gives the consumer a choice between price and quality. For instance, if you go to a store to buy apples would you prefer them in a single box at a single price or would you favour separate boxes with different prices for categories I, II and III? If you have an average size budget, can pick them on your own and are one of the first customers in the store you would certainly prefer them bundled because you could pick the top quality and pay the average price. On the contrary, if you were in a low or high budget and arrived later you would prefer them unbundled in three different boxes. The vendor would face the same dilemma when buying from the farmer.

In general, since most buyers cannot be the first to arrive at the shop, the unbundled solution is better for both buyers and sellers. Yet, one must question if this principle is valid in the case of perishable or dangerous products (e.g. risky financial products like sub-prime mortgages or auto loans).

Judging from the recent rebound in securitization it seems that the answer is yes. That is, the buyers (investors) prefer to pick between various categories of risk instead of buying a single security sold by the vendors (banks). However, an eventual resumption to pre-2008 levels might create a number of potential perils.

First, buyers (investors) may be poorly diversified due to a temptation to buy from the low priced fruit boxes (i.e. high yield tranches).

Second, because financial products are more difficult to classify than fruit, buyers (investors) need the opinion of outside experts (rating agencies) which, being procured and paid by the vendors (banks), are prone to taint their ratings.

Third, vendors (banks) can select perishable fruits to sell on outside stalls (sell loans to special purpose vehicles) and save store space (save on capital) that can be used to serve more profitable clients (provide more loans). Yet these extra profits tempt vendors (banks) to aggressively promote the sale of perishable fruits (lower quality loans).

Fourth, to meet this increase in demand vendors (banks) widen their supply network to lower quality farmers (loan originators).

Finally, and most importantly, vendors (banks) give up on buying unbundled fruit (loans) from farmers (loan originators) and the less scrupulous suppliers will begin mixing up rotten fruit (subprime borrowers) in the containers (loan portfolios).

Individually considered each one of these risks may not be enough to offset the benefits of the outside sale of unbundled fruits (securitized issues). However, in aggregate the risks may be compounded to the point of creating systemic risk. The greatest danger is that banks give up their key function of screening creditworthy borrowers to become commission-driven businesses.

So, just as planning regulations limit the portion of walkways that can be taken by outside stalls, banking supervisors should establish limits on how much debt banks can offload through securitization.

Such limits would not constitute market restricting policies. Instead, if designed properly, they would be an important market-perfecting tool for the development of market capitalism in the financial sector.

In general, since most buyers cannot be the first to arrive at the shop, the unbundled solution is better for both buyers and sellers. Yet, one must question if this principle is valid in the case of perishable or dangerous products (e.g. risky financial products like sub-prime mortgages or auto loans).

Judging from the recent rebound in securitization it seems that the answer is yes. That is, the buyers (investors) prefer to pick between various categories of risk instead of buying a single security sold by the vendors (banks). However, an eventual resumption to pre-2008 levels might create a number of potential perils.

First, buyers (investors) may be poorly diversified due to a temptation to buy from the low priced fruit boxes (i.e. high yield tranches).

Second, because financial products are more difficult to classify than fruit, buyers (investors) need the opinion of outside experts (rating agencies) which, being procured and paid by the vendors (banks), are prone to taint their ratings.

Third, vendors (banks) can select perishable fruits to sell on outside stalls (sell loans to special purpose vehicles) and save store space (save on capital) that can be used to serve more profitable clients (provide more loans). Yet these extra profits tempt vendors (banks) to aggressively promote the sale of perishable fruits (lower quality loans).

Fourth, to meet this increase in demand vendors (banks) widen their supply network to lower quality farmers (loan originators).

Finally, and most importantly, vendors (banks) give up on buying unbundled fruit (loans) from farmers (loan originators) and the less scrupulous suppliers will begin mixing up rotten fruit (subprime borrowers) in the containers (loan portfolios).

Individually considered each one of these risks may not be enough to offset the benefits of the outside sale of unbundled fruits (securitized issues). However, in aggregate the risks may be compounded to the point of creating systemic risk. The greatest danger is that banks give up their key function of screening creditworthy borrowers to become commission-driven businesses.

So, just as planning regulations limit the portion of walkways that can be taken by outside stalls, banking supervisors should establish limits on how much debt banks can offload through securitization.

Such limits would not constitute market restricting policies. Instead, if designed properly, they would be an important market-perfecting tool for the development of market capitalism in the financial sector.

Monday, 12 November 2012

The stupidity about the climate change debate

No day passes without us hearing about climate change. No problem with that for the British, because for them weather has always been a popular topic to start a conversation. What is annoying about this is that some people are trying to make a political issue about it and cash-in money out of this at the tax-payers cost.

Of course, there is climate change as there has been for millions of years and will continue to be for the million years ahead. There will be recurring spells of extreme heat, cold, rain, drought and so on.

Some of these changes may be influenced by mankind be it through fire, deforestation, CO2 emissions or something else.

Mankind has experienced that and has successfully adapted and survived such extreme conditions and will continue to do so.

So is there anything new about climate change except the mumbo-jumbo of today’s environmentalists; which is not fundamentally different from the Middle Ages prey of the church and witchcraft on the helpless and ignorant before a plague? Absolutely not!

We may wish to believe that we can fine tune the weather to our desires. That might be a possibility in a distant future, but it certainly is not an option now and in the foreseeable future. The best proof is to remind us that if we cannot easily fine tune the economic activity, a man-made process, we cannot expect to fine tune a natural process of which we know much less and over which we have so little control.

So modern sorcerers – sorry, “pseudo-environmentalists” – please give us a break and find something useful to do which is not preying on other people´s fear or ignorance.

Of course, there is climate change as there has been for millions of years and will continue to be for the million years ahead. There will be recurring spells of extreme heat, cold, rain, drought and so on.

Some of these changes may be influenced by mankind be it through fire, deforestation, CO2 emissions or something else.

Mankind has experienced that and has successfully adapted and survived such extreme conditions and will continue to do so.

So is there anything new about climate change except the mumbo-jumbo of today’s environmentalists; which is not fundamentally different from the Middle Ages prey of the church and witchcraft on the helpless and ignorant before a plague? Absolutely not!

We may wish to believe that we can fine tune the weather to our desires. That might be a possibility in a distant future, but it certainly is not an option now and in the foreseeable future. The best proof is to remind us that if we cannot easily fine tune the economic activity, a man-made process, we cannot expect to fine tune a natural process of which we know much less and over which we have so little control.

So modern sorcerers – sorry, “pseudo-environmentalists” – please give us a break and find something useful to do which is not preying on other people´s fear or ignorance.

Friday, 9 November 2012

Porquê Repensar Portugal?

Recentemente fui solicitado por um jornalista para justificar o título do meu último livro – Repensar Portugal – numa altura onde (felizmente) proliferam muitos livros sobre o futuro de Portugal. Eis a minha resposta:

A principal motivação foi quebrar o círculo fechado em que esse debate se processa. O debate político-económico entre nós lembra-me uma “pescadinha-de-rabo-na-boca” por estar prisioneiro de um processo anquilosante provocado pelas esquerdas e direitas tradicionais. Podemos perceber isso facilmente através de uma analogia futebolística, imaginando que nos últimos 80 anos Portugal participou num campeonato Europeu de desenvolvimento económico. O que é que aconteceu?

Nos primeiros 40 anos tivemos um seleccionador autoritário e “unhas-de-fome” que apenas conseguiu 2.6 pontos anuais de crescimento, o que nos deixou nos últimos lugares do campeonato Europeu, mas recuperou a situação financeira da selecção nacional e deixou-a com dinheiro.

Nos últimos 40 anos tivemos vários seleccionadores dialogantes mas “gastadores” que também só conseguiram 2.6 pontos anuais, tendo o país permanecido nos últimos lugares da tabela Europeia, mas gastaram o património herdado do anterior seleccionador e acumularam dívidas que puseram a selecção nacional à beira da bancarrota.

É evidente que nós podemos discutir até à exaustão os méritos e defeitos de cada um dos seleccionadores. E na verdade é isso que os nossos comentadores fazem ao discutir se deviam ter seleccionado o A ou o B, se o seleccionador devia ser mais ou menos dialogante, se o jogo devia ser mais corrido, etc. etc.

No entanto, tal discussão é inútil porque todos os seleccionadores foram maus. O que interessa é aproveitar o que cada um fez bem e seguir em frente. Mas para seguir em frente precisamos não apenas de melhores seleccionadores mas sobretudo de questionar o posicionamento da equipa em campo. É isso que o nosso livro procura fazer.

Nos últimos 80 anos a estratégia de jogo assentou sempre num 4-4-2, isto é, 40% de estado, 40% de capitalismo de estado e apenas 20% de capitalismo de mercado. O que nós propomos é inverter esta estratégia para um 3-2-5, ou seja, 30% de estado, 20% de capitalismo de estado e de gestão e 50% de capitalismo de mercado.

Como fazer esta mudança radical? O primeiro passo é quebrar o bloqueio mental que adquirimos ao longo de 80 anos, e tal só se consegue se debatermos de forma descomprometida os seis pilares da felicidade humana – democracia representativa, liberalismo constitucional, capitalismo de mercado, trabalho produtivo, espírito científico e virtudes iluministas.

Ilustremos com três exemplos retirados das dezenas que incluímos no livro:

1) Para termos uma maior quota-parte de capitalismo de mercado na nossa economia precisamos de privatizar ou nacionalizar mais? Na verdade precisamos de fazer bem e depressa ambas as coisas;

2) Para sermos mais produtivos precisamos de ter estágios remunerados ou não? Precisamos de ambos consoante a natureza do estágio, pelo que o estado não deverá intrometer-se nessa decisão; e

3) Para melhorar a representatividade democrática do nosso sistema político precisamos de mais ou menos deputados? A resposta depende do regime eleitoral que escolhermos e do tipo de deputados que desejamos eleger.

Em suma o nosso livro visa confrontar o leitor com várias opções. Nuns casos concordará connosco noutros não, mas o importante é que reflicta sobre as mesmas.

Nota: O livro poderá ser adquirido nas livrarias Bertrand ou FNAC, encomendado online através dos sites: Editora Bizâncio, Wook, Livraria Apolo 70 ou adquirido em versão ebook na Amazon.

A principal motivação foi quebrar o círculo fechado em que esse debate se processa. O debate político-económico entre nós lembra-me uma “pescadinha-de-rabo-na-boca” por estar prisioneiro de um processo anquilosante provocado pelas esquerdas e direitas tradicionais. Podemos perceber isso facilmente através de uma analogia futebolística, imaginando que nos últimos 80 anos Portugal participou num campeonato Europeu de desenvolvimento económico. O que é que aconteceu?

Nos primeiros 40 anos tivemos um seleccionador autoritário e “unhas-de-fome” que apenas conseguiu 2.6 pontos anuais de crescimento, o que nos deixou nos últimos lugares do campeonato Europeu, mas recuperou a situação financeira da selecção nacional e deixou-a com dinheiro.

Nos últimos 40 anos tivemos vários seleccionadores dialogantes mas “gastadores” que também só conseguiram 2.6 pontos anuais, tendo o país permanecido nos últimos lugares da tabela Europeia, mas gastaram o património herdado do anterior seleccionador e acumularam dívidas que puseram a selecção nacional à beira da bancarrota.

É evidente que nós podemos discutir até à exaustão os méritos e defeitos de cada um dos seleccionadores. E na verdade é isso que os nossos comentadores fazem ao discutir se deviam ter seleccionado o A ou o B, se o seleccionador devia ser mais ou menos dialogante, se o jogo devia ser mais corrido, etc. etc.

No entanto, tal discussão é inútil porque todos os seleccionadores foram maus. O que interessa é aproveitar o que cada um fez bem e seguir em frente. Mas para seguir em frente precisamos não apenas de melhores seleccionadores mas sobretudo de questionar o posicionamento da equipa em campo. É isso que o nosso livro procura fazer.

Nos últimos 80 anos a estratégia de jogo assentou sempre num 4-4-2, isto é, 40% de estado, 40% de capitalismo de estado e apenas 20% de capitalismo de mercado. O que nós propomos é inverter esta estratégia para um 3-2-5, ou seja, 30% de estado, 20% de capitalismo de estado e de gestão e 50% de capitalismo de mercado.

Como fazer esta mudança radical? O primeiro passo é quebrar o bloqueio mental que adquirimos ao longo de 80 anos, e tal só se consegue se debatermos de forma descomprometida os seis pilares da felicidade humana – democracia representativa, liberalismo constitucional, capitalismo de mercado, trabalho produtivo, espírito científico e virtudes iluministas.

Ilustremos com três exemplos retirados das dezenas que incluímos no livro:

1) Para termos uma maior quota-parte de capitalismo de mercado na nossa economia precisamos de privatizar ou nacionalizar mais? Na verdade precisamos de fazer bem e depressa ambas as coisas;

2) Para sermos mais produtivos precisamos de ter estágios remunerados ou não? Precisamos de ambos consoante a natureza do estágio, pelo que o estado não deverá intrometer-se nessa decisão; e

3) Para melhorar a representatividade democrática do nosso sistema político precisamos de mais ou menos deputados? A resposta depende do regime eleitoral que escolhermos e do tipo de deputados que desejamos eleger.

Em suma o nosso livro visa confrontar o leitor com várias opções. Nuns casos concordará connosco noutros não, mas o importante é que reflicta sobre as mesmas.

Nota: O livro poderá ser adquirido nas livrarias Bertrand ou FNAC, encomendado online através dos sites: Editora Bizâncio, Wook, Livraria Apolo 70 ou adquirido em versão ebook na Amazon.

Wednesday, 7 November 2012

Breve resenha histórica sobre o Estado Social

Em Portugal discute-se muito o Estado Social mas existe um grande desconhecimento sobre o que é o chamado estado social e sobre as suas origens. Em particular, os partidos de esquerda reclamam para si a defesa do Estado Social e acusam a direita de o querer destruir. Na verdade o Estado Social não é coutada de nenhuma força política, mas se alguém quiser reclamar a sua paternidade então a direita tem certamente mais ascendentes do que a esquerda.

Para contribuir para um maior esclarecimento, saliento os seguintes factos históricos:

1) O conceito de Estado Social resultou da aceitação do princípio de que o governo deve ter um papel central na protecção e promoção do bem-estar socioeconómico dos seus cidadãos; pago através de um sistema fiscal redistribuidor da riqueza. Anteriormente essa função era exclusivo da Igreja e das instituições de caridade (entre nós, as Associações Mutualistas e Misericórdias).

2) Na Alemanha, Bismark, um conservador, foi o primeiro líder Europeu a criar um sistema de estado social no sentido moderno do termo em 1840.

3) Na Inglaterra um sistema de protecção na velhice e de refeições gratuitas nas escolas foi introduzido em 1909 pelo governo Liberal de Asquith. Posteriormente, o famoso relatório Beveridge, dirigido por um economista liberal, viria a ser adoptado primeiro pelos Partidos Liberal e Conservador mas foi depois implementado pelo governo Trabalhista (socialista) em 1945. O relatório advogava que o governo devia garantir níveis adequados de rendimento, educação, habitação, emprego e acesso a cuidados de saúde, através de um sistema de seguros nacionais e de um serviço nacional de saúde gratuito.

4) Nos Estados Unidos a oposição dos teóricos evolucionistas, que como Herbert Spencer viam na protecção dos mais fracos o favorecimento da sua reprodução que atrasaria o desenvolvimento social, contribuiu para que o estado social só tivesse sido criado em 1935 pelo Presidente Roosevelt (democrata), no âmbito do chamado New Deal que incluiu a primeira lei sobre segurança social.

5) Em Portugal, após duas tentativas falhadas em 1913 e 1919 de substituir as instituições mutualistas por um sistema governamental, foi Salazar que em 1933 criou o estado social replicando o modelo fascista Italiano. O Estatuto Nacional do Trabalho, bíblia do corporativismo, preconizava um regime de segurança social obrigatório (através das Caixas de Previdência) para os funcionários públicos e trabalhadores do sector privado ao qual se acrescentaria mais tarde para os trabalhadores rurais as Casas do Povo e as Casas dos Pescadores.

Independentemente do caminho percorrido por cada país verificou-se em todo o lado um processo de universalização dos sistemas de segurança social através do alargamento dos regimes de protecção e da percentagem da população abrangida. No entanto, os sistemas de Estado Social são muito diversos. Por exemplo, no âmbito dos países da OCDE é frequente utilizar-se a seguinte tipologia dos sistemas em vigor:

a) O modelo social-democrata (na Holanda e países Escandinavos) assente no princípio do universalismo do sistema estatal;

b) O modelo democrata-cristão (Alemanha, França, Espanha, Portugal e Itália) que aceita o princípio da subsidiariedade mas assenta na predominância do sector estatal;

c) O modelo liberal (Austrália, Canadá, Japão, Suíça e Estados Unidos) que limita o papel do Estado às necessidades básicas e promove o desenvolvimento dos sistemas mutualistas e privados; e

d) Modelos mistos (Irlanda, Nova Zelândia e Reino Unido).

Em resumo, um debate esclarecido sobre o futuro do estado social terá de ter em conta uma avaliação da experiência histórica destes vários modelos e precisa de distinguir de forma clara os regimes contributivos dos não contributivos. Mais ainda, precisa de distinguir claramente o papel do estado como segurador nos vários ramos (vida, pensões, desemprego, e saúde), enquanto prestador de serviços sociais (hospitalares e outros) e enquanto regulador dos diversos regimes sociais.

Para contribuir para um maior esclarecimento, saliento os seguintes factos históricos:

1) O conceito de Estado Social resultou da aceitação do princípio de que o governo deve ter um papel central na protecção e promoção do bem-estar socioeconómico dos seus cidadãos; pago através de um sistema fiscal redistribuidor da riqueza. Anteriormente essa função era exclusivo da Igreja e das instituições de caridade (entre nós, as Associações Mutualistas e Misericórdias).

2) Na Alemanha, Bismark, um conservador, foi o primeiro líder Europeu a criar um sistema de estado social no sentido moderno do termo em 1840.

3) Na Inglaterra um sistema de protecção na velhice e de refeições gratuitas nas escolas foi introduzido em 1909 pelo governo Liberal de Asquith. Posteriormente, o famoso relatório Beveridge, dirigido por um economista liberal, viria a ser adoptado primeiro pelos Partidos Liberal e Conservador mas foi depois implementado pelo governo Trabalhista (socialista) em 1945. O relatório advogava que o governo devia garantir níveis adequados de rendimento, educação, habitação, emprego e acesso a cuidados de saúde, através de um sistema de seguros nacionais e de um serviço nacional de saúde gratuito.

4) Nos Estados Unidos a oposição dos teóricos evolucionistas, que como Herbert Spencer viam na protecção dos mais fracos o favorecimento da sua reprodução que atrasaria o desenvolvimento social, contribuiu para que o estado social só tivesse sido criado em 1935 pelo Presidente Roosevelt (democrata), no âmbito do chamado New Deal que incluiu a primeira lei sobre segurança social.

5) Em Portugal, após duas tentativas falhadas em 1913 e 1919 de substituir as instituições mutualistas por um sistema governamental, foi Salazar que em 1933 criou o estado social replicando o modelo fascista Italiano. O Estatuto Nacional do Trabalho, bíblia do corporativismo, preconizava um regime de segurança social obrigatório (através das Caixas de Previdência) para os funcionários públicos e trabalhadores do sector privado ao qual se acrescentaria mais tarde para os trabalhadores rurais as Casas do Povo e as Casas dos Pescadores.

Independentemente do caminho percorrido por cada país verificou-se em todo o lado um processo de universalização dos sistemas de segurança social através do alargamento dos regimes de protecção e da percentagem da população abrangida. No entanto, os sistemas de Estado Social são muito diversos. Por exemplo, no âmbito dos países da OCDE é frequente utilizar-se a seguinte tipologia dos sistemas em vigor:

a) O modelo social-democrata (na Holanda e países Escandinavos) assente no princípio do universalismo do sistema estatal;

b) O modelo democrata-cristão (Alemanha, França, Espanha, Portugal e Itália) que aceita o princípio da subsidiariedade mas assenta na predominância do sector estatal;

c) O modelo liberal (Austrália, Canadá, Japão, Suíça e Estados Unidos) que limita o papel do Estado às necessidades básicas e promove o desenvolvimento dos sistemas mutualistas e privados; e

d) Modelos mistos (Irlanda, Nova Zelândia e Reino Unido).

Em resumo, um debate esclarecido sobre o futuro do estado social terá de ter em conta uma avaliação da experiência histórica destes vários modelos e precisa de distinguir de forma clara os regimes contributivos dos não contributivos. Mais ainda, precisa de distinguir claramente o papel do estado como segurador nos vários ramos (vida, pensões, desemprego, e saúde), enquanto prestador de serviços sociais (hospitalares e outros) e enquanto regulador dos diversos regimes sociais.

Monday, 5 November 2012

A Irracionalidade (suícida) do PSD

Os partidos políticos movem-se de acordo com as paixões e interesses dos seus membros e respectivos grupos de interesses. A lógica e o interesse público só por coincidência determinam a sua acção política. Nisto o PSD não é diferente do PS ou de qualquer outro partido político.

No entanto, no momento dramático que o país vive, seria desejável que os Portugueses não ficassem à mercê de uma feliz coincidência e que o PSD usasse um pouco de lógica e racionalidade na sua acção.

Há cerca de dois anos e meio o PSD elegeu um jovem e simpático líder – Passos Coelho – sem pensar duas vezes se ele teria condições para vir a ser Primeiro-ministro. Ora, quis o acaso que devido ao agravamento da crise financeira o poder lhe caísse subitamente no colo. Entretanto o que é que aconteceu?

O novo líder mostrou-se incapaz de estar à altura do cargo e ainda por cima revelou-se estar dependente dos empresários do subsídio (Relvas & companhia). Face a esta situação o que é que seria racional fazer? Substituí-lo por alguém mais competente (por exemplo o Dr. Rui Rio) em nome do interesse nacional e da preservação da estabilidade governativa.

Pelo contrário o que é que o PSD fez? Obrigou o seu parceiro de coligação e os seus deputados a aprovar como cordeirinhos um orçamento do qual discordam e que irá ser desastroso para o país.

Pior ainda, o PSD prepara-se para afastar do mapa político o Dr. Rui Rio, porventura o seu militante mais bem preparado para resolver a crise financeira do país. Como? Prometendo destruir a sua obra de reequilíbrio financeiro na Câmara do Porto, conseguido numa luta permanente contra tudo e contra todos, ao impor como candidato a seu sucessor o Dr. Luis Filipe Menezes precisamente um dos símbolos do despesismo autárquico. Mais, isto acontece numa altura é que o próprio expoente máximo do despesismo (Alberto João Jardim) já é contestado no PSD Madeira.

Entretanto, talvez adormecido pelas sereias que como Mário Soares reclamam um governo de iniciativa presidencial, o Presidente da República (e ex-líder do PSD) continua aparentemente alheado de tudo, à espera que a fruta caia de madura ou que o poder caia na rua.

Por desgraçada ironia do destino na actual situação de afundamento do país, o Partido Socialista, partido que conduziu o país à beira da bancarrota, apenas precisa de esperar pelos próximos actos eleitorais para que o poder lhe caia novamente nas mãos. Agora imagine-se o futuro de um país governado por Galambas, Zorrinhos, etc.

Em suma, o PSD persiste irracionalmente em não ver uma solução óbvia que está ao seu dispor – propor Rui Rio para Primeiro-ministro - com o mandato de fazer no país o que fez na Câmara do Porto. Entretanto, deixa arrastar a situação até ser corrido do poder nas próximas eleições ou ter de ser substituído por um governo de tecnocratas ou por uma coligação de bloco central que o afastará igualmente do poder.

Um partido que sempre foi tão lesto a substituir os seus líderes quando está na oposição precisava agora de aprender a fazê-lo quando está no poder.

No entanto, no momento dramático que o país vive, seria desejável que os Portugueses não ficassem à mercê de uma feliz coincidência e que o PSD usasse um pouco de lógica e racionalidade na sua acção.

Há cerca de dois anos e meio o PSD elegeu um jovem e simpático líder – Passos Coelho – sem pensar duas vezes se ele teria condições para vir a ser Primeiro-ministro. Ora, quis o acaso que devido ao agravamento da crise financeira o poder lhe caísse subitamente no colo. Entretanto o que é que aconteceu?

O novo líder mostrou-se incapaz de estar à altura do cargo e ainda por cima revelou-se estar dependente dos empresários do subsídio (Relvas & companhia). Face a esta situação o que é que seria racional fazer? Substituí-lo por alguém mais competente (por exemplo o Dr. Rui Rio) em nome do interesse nacional e da preservação da estabilidade governativa.

Pelo contrário o que é que o PSD fez? Obrigou o seu parceiro de coligação e os seus deputados a aprovar como cordeirinhos um orçamento do qual discordam e que irá ser desastroso para o país.

Pior ainda, o PSD prepara-se para afastar do mapa político o Dr. Rui Rio, porventura o seu militante mais bem preparado para resolver a crise financeira do país. Como? Prometendo destruir a sua obra de reequilíbrio financeiro na Câmara do Porto, conseguido numa luta permanente contra tudo e contra todos, ao impor como candidato a seu sucessor o Dr. Luis Filipe Menezes precisamente um dos símbolos do despesismo autárquico. Mais, isto acontece numa altura é que o próprio expoente máximo do despesismo (Alberto João Jardim) já é contestado no PSD Madeira.

Entretanto, talvez adormecido pelas sereias que como Mário Soares reclamam um governo de iniciativa presidencial, o Presidente da República (e ex-líder do PSD) continua aparentemente alheado de tudo, à espera que a fruta caia de madura ou que o poder caia na rua.

Por desgraçada ironia do destino na actual situação de afundamento do país, o Partido Socialista, partido que conduziu o país à beira da bancarrota, apenas precisa de esperar pelos próximos actos eleitorais para que o poder lhe caia novamente nas mãos. Agora imagine-se o futuro de um país governado por Galambas, Zorrinhos, etc.

Em suma, o PSD persiste irracionalmente em não ver uma solução óbvia que está ao seu dispor – propor Rui Rio para Primeiro-ministro - com o mandato de fazer no país o que fez na Câmara do Porto. Entretanto, deixa arrastar a situação até ser corrido do poder nas próximas eleições ou ter de ser substituído por um governo de tecnocratas ou por uma coligação de bloco central que o afastará igualmente do poder.

Um partido que sempre foi tão lesto a substituir os seus líderes quando está na oposição precisava agora de aprender a fazê-lo quando está no poder.

Saturday, 3 November 2012

Why the IMF therapy is not working in Portugal

The IMF repeats in Portugal the ostrich policy of not recognizing what is fundamentally wrong with its adjustment approach in the Euro Area. In its 5th review of the Portuguese program it states that “authorities have made good progress in reducing macroeconomic imbalances … But after a strong start, the program has entered a more challenging phase … a large and durable fiscal gap has emerged due to a shift in the composition of output from domestic demand to less-taxed net-exports”.

Despite the initial Portuguese external disequilibrium being milder than the Greek or Irish, I anticipated that the program was likely to fail because it had been undertaken reluctantly, too late, with too little and it was too soft. Moreover, its management was weak, incompetent and erratic partly because the Troika was desperate to have a success story and it had in Portugal a Finance Minister – Victor Gaspar – that was seen as one of their men. So, all tough measures (e.g. reducing the number of municipalities and monopolistic rents) were abandoned or reversed. For instance, fiscal consolidation which was to be implemented by 2/3 of expenditure cuts and 1/3 of revenue measures failed completely with the expenditure hardly slowing down and the revenue collapsing.

By now the IMF had to agree to extend its program for one more year and to grant some waivers, while it is already busy working on another package that will inevitably result on more time and more money. This will only raise the Portuguese external debt to new heights without any visible improvement in its economic growth.

Just as a reminder, note that the Greek debt path under IMF management, which started in May 2010 with a general government debt equivalent to 115% of GDP and was supposed to peak in 2012 at 149%, at the start of the second IMF bailout in June 2012 had already reached 165% and is expected to peak at 171% in 2014. For comparison, in Greece the total net external debt rose from 87 to 107% of GDP between 2009 and 2012 while in Portugal (external debt, excluding FDI and reserves) rose only from 98 to 99% of GDP. However, the portion owed by the government increased from 64 to 95% of GDP, degenerating into a sovereign debt crisis.

In a recent post we called the current IMF (Troika) adjustment program for Portugal a pyrrhic victory because, when compared to previous programs, it had doubled the cost of external adjustment in terms of output loss. We identified as the main culprit a weak foreign trade multiplier. So, the key question is why isn´t the trade multiplier working now as it did in past programs? As we calculated the multiplier effect by assuming a constant income elasticity of demand for imports the explanation must be accounted for by a sluggish international economic growth and or changes in relative prices (terms of trade).

In fact, the growth of the world economy accounts for a small portion of the reduced multiplier effect, since the OECD was growing at 6% during the first two programs but recently it has been growing at only 4.3%. So, the majority (71%) of the blame for the smaller multiplier effect lies in a weak export performance because of lower price elasticities and adverse changes in the terms of trade. Since recent estimates show that the export price elasticity remains low (0.42) and statistically is not significantly different from zero, the core explanation must lie in the terms of trade.

The Portuguese terms of trade did not deteriorate enough to drive a higher level of economic activity because of an irresponsible fiscal policy of indirect tax increases that caused a futile destruction of businesses in the non-tradable goods sector and the failure to confront the powerful lobbies in the energy and transport sectors that hamper the tradable goods sector. This trend in the terms of trade is clearly visible in the following chart.

The persistence of domestic inflationary forces despite an increase of 3.5 percentage points in the unemployment rate which reached 15.5% can only be the result of market rigidities compounded by fiscal mistakes.

The program of fiscal consolidation was not only inefficient, but foolish and poorly sequenced. Instead of targeting the preservation or a small rise in revenue, through the broadening of the tax base and selective competitive tax cuts, combined with substantial cuts in subsidies and other wasteful forms of spending it did the reverse. In terms of sequencing, instead of beginning with spending cuts, followed by a broadening of the income tax base and cuts in corporate taxes it did the reverse. It raised indirect taxes first at the expense of external competitiveness and is now promising a massive increase in income and corporate taxes for 2013 to be followed by spending cuts in 2014, thus perpetuating unnecessarily the current recession for at least another two years.

In conclusion, the program left untouched all the cancers blocking the growth of the Portuguese economy listed in this blog long ago as being: irresponsible recourse to PPP financing, large rent-seeking privatized monopolies, extensive subsidization of energy, environment, technological and other self-serving mafias, too many, too inefficient and too indebted State enterprises for the exclusive benefit of their managers, unions and bankers, a financial sector who suckles on public financing, the uncontrollable spending of the health and social security sectors, the destruction of a professionally independent public service, dysfunctional fiscal and judicial systems and generalized recourse to off-budget operations and creative accounting. Indeed, it made things worse through mismanagement. So, without changing course, Portugal is condemned to more than a decade of slow growth and unbearable indebtedness and sooner or later it will have to default or ask for debt forgiveness for the first time since 1892.

As a Portuguese I am saddened to see my beloved country ravaged by an incompetent government in collusion with useless international organizations at the mercy of an unholy alliance of heartless Teutonic European mandarins, predatory Chinese and Angolan dictators and dubious Latin American business interests. This is the end result of 80 years of state capitalism in Portugal.

Despite the initial Portuguese external disequilibrium being milder than the Greek or Irish, I anticipated that the program was likely to fail because it had been undertaken reluctantly, too late, with too little and it was too soft. Moreover, its management was weak, incompetent and erratic partly because the Troika was desperate to have a success story and it had in Portugal a Finance Minister – Victor Gaspar – that was seen as one of their men. So, all tough measures (e.g. reducing the number of municipalities and monopolistic rents) were abandoned or reversed. For instance, fiscal consolidation which was to be implemented by 2/3 of expenditure cuts and 1/3 of revenue measures failed completely with the expenditure hardly slowing down and the revenue collapsing.

By now the IMF had to agree to extend its program for one more year and to grant some waivers, while it is already busy working on another package that will inevitably result on more time and more money. This will only raise the Portuguese external debt to new heights without any visible improvement in its economic growth.

Just as a reminder, note that the Greek debt path under IMF management, which started in May 2010 with a general government debt equivalent to 115% of GDP and was supposed to peak in 2012 at 149%, at the start of the second IMF bailout in June 2012 had already reached 165% and is expected to peak at 171% in 2014. For comparison, in Greece the total net external debt rose from 87 to 107% of GDP between 2009 and 2012 while in Portugal (external debt, excluding FDI and reserves) rose only from 98 to 99% of GDP. However, the portion owed by the government increased from 64 to 95% of GDP, degenerating into a sovereign debt crisis.

In a recent post we called the current IMF (Troika) adjustment program for Portugal a pyrrhic victory because, when compared to previous programs, it had doubled the cost of external adjustment in terms of output loss. We identified as the main culprit a weak foreign trade multiplier. So, the key question is why isn´t the trade multiplier working now as it did in past programs? As we calculated the multiplier effect by assuming a constant income elasticity of demand for imports the explanation must be accounted for by a sluggish international economic growth and or changes in relative prices (terms of trade).

In fact, the growth of the world economy accounts for a small portion of the reduced multiplier effect, since the OECD was growing at 6% during the first two programs but recently it has been growing at only 4.3%. So, the majority (71%) of the blame for the smaller multiplier effect lies in a weak export performance because of lower price elasticities and adverse changes in the terms of trade. Since recent estimates show that the export price elasticity remains low (0.42) and statistically is not significantly different from zero, the core explanation must lie in the terms of trade.

The Portuguese terms of trade did not deteriorate enough to drive a higher level of economic activity because of an irresponsible fiscal policy of indirect tax increases that caused a futile destruction of businesses in the non-tradable goods sector and the failure to confront the powerful lobbies in the energy and transport sectors that hamper the tradable goods sector. This trend in the terms of trade is clearly visible in the following chart.

The persistence of domestic inflationary forces despite an increase of 3.5 percentage points in the unemployment rate which reached 15.5% can only be the result of market rigidities compounded by fiscal mistakes.

The program of fiscal consolidation was not only inefficient, but foolish and poorly sequenced. Instead of targeting the preservation or a small rise in revenue, through the broadening of the tax base and selective competitive tax cuts, combined with substantial cuts in subsidies and other wasteful forms of spending it did the reverse. In terms of sequencing, instead of beginning with spending cuts, followed by a broadening of the income tax base and cuts in corporate taxes it did the reverse. It raised indirect taxes first at the expense of external competitiveness and is now promising a massive increase in income and corporate taxes for 2013 to be followed by spending cuts in 2014, thus perpetuating unnecessarily the current recession for at least another two years.

In conclusion, the program left untouched all the cancers blocking the growth of the Portuguese economy listed in this blog long ago as being: irresponsible recourse to PPP financing, large rent-seeking privatized monopolies, extensive subsidization of energy, environment, technological and other self-serving mafias, too many, too inefficient and too indebted State enterprises for the exclusive benefit of their managers, unions and bankers, a financial sector who suckles on public financing, the uncontrollable spending of the health and social security sectors, the destruction of a professionally independent public service, dysfunctional fiscal and judicial systems and generalized recourse to off-budget operations and creative accounting. Indeed, it made things worse through mismanagement. So, without changing course, Portugal is condemned to more than a decade of slow growth and unbearable indebtedness and sooner or later it will have to default or ask for debt forgiveness for the first time since 1892.

As a Portuguese I am saddened to see my beloved country ravaged by an incompetent government in collusion with useless international organizations at the mercy of an unholy alliance of heartless Teutonic European mandarins, predatory Chinese and Angolan dictators and dubious Latin American business interests. This is the end result of 80 years of state capitalism in Portugal.

Wednesday, 31 October 2012

My K&H (Keynes/Hayek) mix

To the (limited) extent that I am a disciple of past intellectuals I must say that Keynes and Hayek are my favourite thinkers. This may seem odd, since they are the two “prophets” behind the current divide between left and right wing schools of economics. Am I confused or opportunistic in this eclectic position? I hope not, as I will try to show next.

Keynes and Hayek were two leading economists, which rank among other great economists like Adam Smith, Ricardo or Jevons. But they were also mathematicians, philosophers and political activists. If I were to judge them on these four fields I would say that Keynes was a better mathematician and economist while Hayek was a better philosopher and they were equally good in politics. But the reason for me being simultaneous a Keynesian and a Hayekian lies on their views on the role of the state in the economy.

They were bitterly divided on the role of the state in managing the business cycle, with Keynes in favour and Hayek against. But in my view they were both right. Keynes was right to advocate demand management during the peaks and troughs of the business cycle and Hayek was right in advocating no state intervention in the economy during normal times.

So I will follow each one of them depending on the stage in the business cycle. That is, I will be Hayekian or Keynesian as illustrated in the following diagram:

During the coloured periods I would be 100% Keynesian and 50% Hayekian and during the rest of the period I would be 100% Hayekian (I would not be 0% Hayekian during recessions because the economic stimulus must be designed without encroaching collectivist trends in the economy).

And, of course, I may be more or less sanguine in my views. For instance, conservatives may accept Keynesianism only during the pink periods in a trough but call for it during green periods in a peak, while leftists may ask for intervention during green periods in a trough but only advocate it during pink periods in a peak.

I could refine further my analysis by considering other variables (e.g. unemployment) or by replacing the long term average growth rate by other metric to define business cycle troughs and peaks. However, it would not be changing the fact that during most of the time I should be predominantly Hayekian as far as demand management is concerned.

This does not mean that on average I like more Hayek´s economic writings, on the contrary, or that I am inconsistent or opportunistic in my views; even if I fail to recognize in a timely manner that we have entered a business cycle peak or trough.

In conclusion, there is plenty of room to be more or less moderate in the relevance we give the two “prophets”, but we need to understand and follow both.

Keynes and Hayek were two leading economists, which rank among other great economists like Adam Smith, Ricardo or Jevons. But they were also mathematicians, philosophers and political activists. If I were to judge them on these four fields I would say that Keynes was a better mathematician and economist while Hayek was a better philosopher and they were equally good in politics. But the reason for me being simultaneous a Keynesian and a Hayekian lies on their views on the role of the state in the economy.

They were bitterly divided on the role of the state in managing the business cycle, with Keynes in favour and Hayek against. But in my view they were both right. Keynes was right to advocate demand management during the peaks and troughs of the business cycle and Hayek was right in advocating no state intervention in the economy during normal times.

So I will follow each one of them depending on the stage in the business cycle. That is, I will be Hayekian or Keynesian as illustrated in the following diagram:

During the coloured periods I would be 100% Keynesian and 50% Hayekian and during the rest of the period I would be 100% Hayekian (I would not be 0% Hayekian during recessions because the economic stimulus must be designed without encroaching collectivist trends in the economy).

And, of course, I may be more or less sanguine in my views. For instance, conservatives may accept Keynesianism only during the pink periods in a trough but call for it during green periods in a peak, while leftists may ask for intervention during green periods in a trough but only advocate it during pink periods in a peak.

I could refine further my analysis by considering other variables (e.g. unemployment) or by replacing the long term average growth rate by other metric to define business cycle troughs and peaks. However, it would not be changing the fact that during most of the time I should be predominantly Hayekian as far as demand management is concerned.

This does not mean that on average I like more Hayek´s economic writings, on the contrary, or that I am inconsistent or opportunistic in my views; even if I fail to recognize in a timely manner that we have entered a business cycle peak or trough.

In conclusion, there is plenty of room to be more or less moderate in the relevance we give the two “prophets”, but we need to understand and follow both.

Tuesday, 30 October 2012

Portugal´s External Adjustment: a Pyrrhic victory

(Post initially published on 30/10/2012. Since the program is now finished we updated in May 2015 the last table with the impact on economic growth and its analysis. The rest of the text and our conclusion remain the same.)

A pyrrhic war is a war won at too high a cost. As Pyrrhus said, in 280 BC: "If we are victorious in one more battle with the Romans, we shall be utterly ruined". Recently, Ireland, Spain and Portugal achieved sharp reductions in their current account deficits as depicted in the table below.

Let us examine if these results are similar to a pyrrhic victory.

Let us examine if these results are similar to a pyrrhic victory.

Indeed, the costs in terms of lost production and related increase in unemployment shown in the table below were so high for Greece and Portugal that one must ask whether for these countries the victors have weakened their economies to a point where they were trapped into a permanent state of lower income and productivity.

There are five basic reasons to fear that it might be the case. First, the adjustment was achieved almost exclusively through output and capacity reduction. Second, the massive conversion of private debt into public debt increased the cost of leverage for all and for a long time which crowded out the most dynamic sector of the economy – the SMEs. Third, the recurrent need for never ending tax increases created a persistent trend for appreciation in their foreign terms of trade, when they needed the opposite. Fourth, it created a permanent stimulus for capital flight. And, finally the resulting increase in long term unemployment raised the level of structural unemployment to unbearable levels.

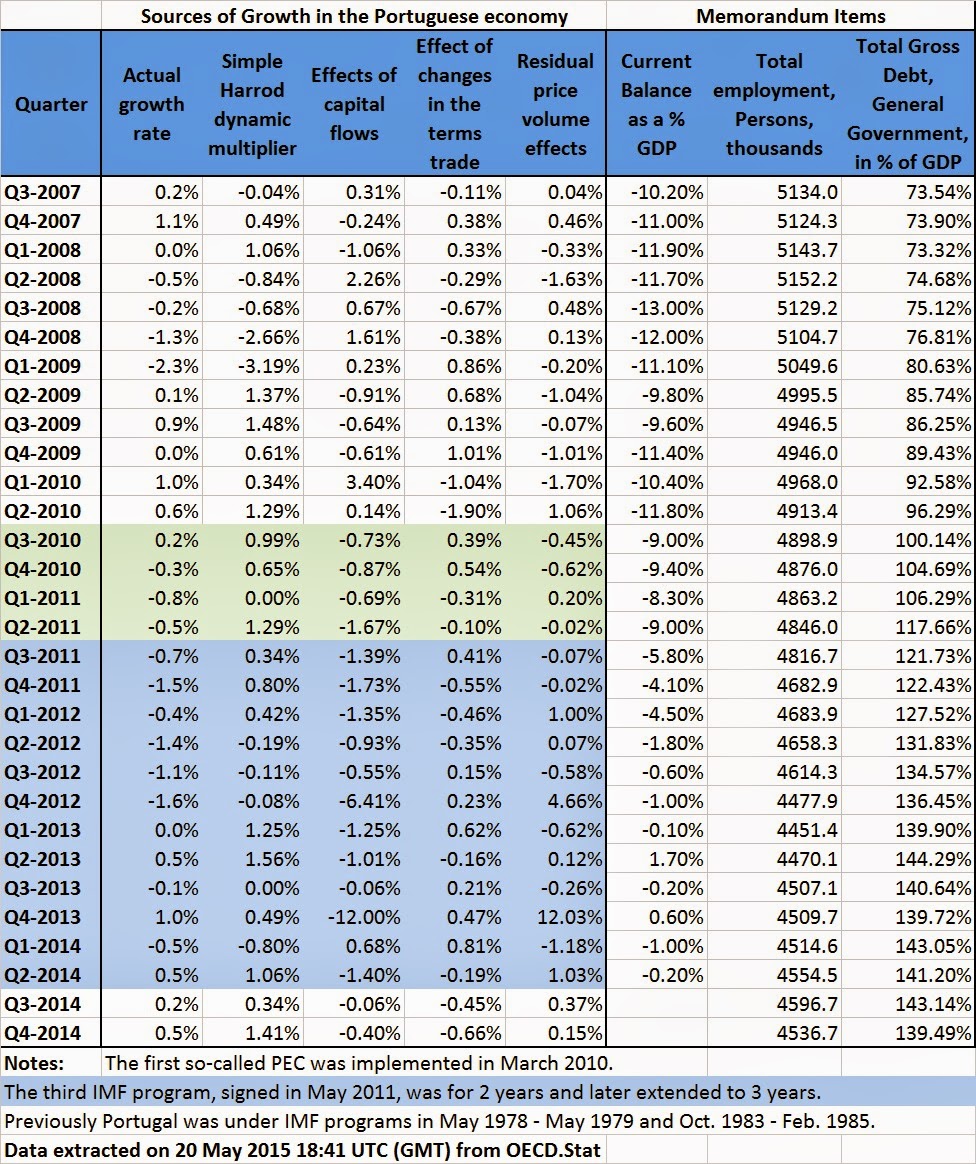

The case of Portugal is especially illustrative because it has duly taken its medicine and achieved the sharpest external correction. We will examine causes one and three above by comparing the current adjustment to that of previous IMF programs in the 1970s and 1980s. The exercise can be done using the financial accounts or through Thirlwall´s balance payments constrained growth accounting framework. I use the later approach to compare the current situation with a similar study I did 20 years ago and which is summarized in the following table with a breakdown of the sources of GDP growth.

The success of the two previous programs can be judged by the reduction in the current account deficit over the first two years and the corresponding cost in terms of output decline. In the first program a reduction of 7.7 percentage points in the current account deficit triggered a slowdown in economic growth only in the first year. The second program achieved a deficit reduction of 10.1 percentage points at a cost of a two-year recession that reduced GDP by 2.1%.

In both programs we measured the role played by the foreign trade multiplier to offset the decline in growth caused by the reduction in capital inflows. In the first program a fall in output due to capital flows of 11.2% was more than offset by a multiplier effect of 19.2%. In the second program a loss of 21.2% caused by a reversal of capital inflows was offset only partially by a 14.5% multiplier effect, but overall in the third year the economy had recovered from the output losses incurred during the 1983-84 recession.

Let us now compare this performance with the current adjustment program for Portugal, as shown in the table below with quarterly values.

During the first year, the pre-Troika PEC adjustment program achieved a reduction in the current account deficit of only 2.8% at a cost of 1.4% in output. The capital effect was responsible for a decline of 3.9% in growth, but was almost offset by a trade multiplier effect of 3.0%.

For the duration of the 3-year IMF adjustment program, the current account deficit was reduced by 8.8 percentage points at a cost of 8.1% in output caused by the program’s effect on capital flows and residual price-volume effects. However, its foreign trade multiplier offset was just 4.8%, which explains why the economic recession has deepened to 5.2% (including the negative impact of terms of a terms of trade improvement brought about an appreciating Euro).

At the end of the program’s three-year period, the adjustment achieved in the current account was similar to that of the previous programs (8.8% against 7.7% and 10.1% in 1978 and 1983, respectively). Yet, this time it took twice as long and the cost in terms of output more than doubled (a 5.2% fall now, against a slowdown of 2.7% in 1978 and a loss of 2.1% in 1983).

In summary:

1) The program achieved its objectives (the current account adjustment and a return to private debt markets); but:

2) It required twice the duration and the output losses of past programs;

3) The banking sector restructuring and fiscal consolidation were negligible. Public debt increased 23.5 percentage points to reach 141.2% of GDP at the end of the program;

4) The social burden was significant, with the unemployment rate rising two percentage points to 14.4%; and

5) There was a minor (0.8%) improvement in productivity because the decline in output was close to the loss of jobs (6%).

For these reasons the Portuguese adjustment must be classified as a pyrrhic victory, which, if repeated, will ruin the country.

A pyrrhic war is a war won at too high a cost. As Pyrrhus said, in 280 BC: "If we are victorious in one more battle with the Romans, we shall be utterly ruined". Recently, Ireland, Spain and Portugal achieved sharp reductions in their current account deficits as depicted in the table below.